2025年电视面板市场:机遇与挑战并存!

2025年电视面板市场:机遇与挑战并存!

随着2024年逐渐接近尾声,电视面板行业已经开始为明年的布局做准备。

进入四季度以后,电视面板厂和品牌厂关于2025年的规划和合作方向大致确定,按照惯例,我们将先来梳理2025年电视面板供应端格局的走势。

2024年TV市场充满了机遇与挑战。

春节面板厂大幅控产打乱了备货节奏,红海危机升级又刺激了电视品牌的提前备货。

日本和中国台湾地区地震导致材料厂及面板厂产能受损,SDP突然宣布8月停产,CSOT收购LGD广州工厂,中国大陆启动大规模的以旧换新补贴政策,一系列事件轮番上演,挑动着显示产业人的心脏。

尽管2024年充满变数,但展望2025年,全球电视市场需求依然充满不确定性。

首先,缺乏重大赛事拉动,经济恢复缓慢,市场还在低谷中调整。

在这样的背景下,各家面板厂对明年市场规划都相对谨慎。

尤其是SDP关停,LGD广州LCD工厂被CSOT收购后,整个供应链格局发生显著变化。

三星出于供应链安全考虑,将一定程度恢复与BOE/HKC的合作量,其他头部电视品牌与面板厂之间的关系也趋于稳定。

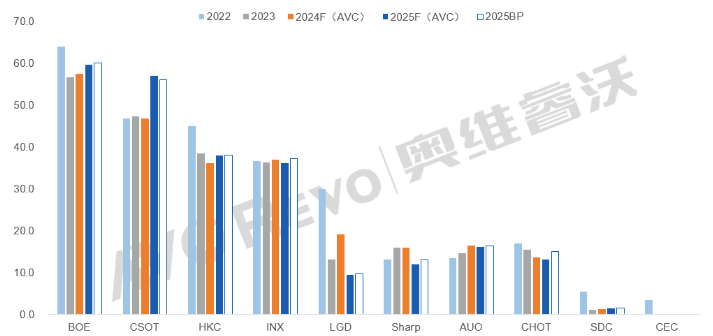

根据奥维睿沃的数据,2025年全球电视面板市场供给格局总体稳健,但第三之争仍有悬念。

群创光电(INX)预计明年出货37.2M片,惠科(HKC)预计出货36.2M片,两者之间差距不大,竞争将十分激烈。

此外,华星光电和深天马基于8.6代线的IT产品产量增加,将进一步推动2025年行业总供给重回扩张趋势。

在交互方面,用户对于操作的要求也越来越高。

除了传统的遥控器、触摸屏操作方式外,语音、手势、面部识别等新型交互方式越来越受关注。

内容方面,用户不仅追求丰富多样的高质量视频,还希望有更多的游戏、教育、健身、社交等内容来提升观看的乐趣和价值。

未来,智能电视市场的复苏将是缓慢且适度的。

据IDC预测,从2024年到2027年,全球出货量将实现3.3%的复合年增长率。

技术进步和供应链国产化趋势将继续推动电视产业链的迭代发展,头部企业积极自研关键部件,并加速出海布局新兴智慧终端市场,这些都将为国内电视行业带来新的增长机遇。

2025年全球电视面板市场将在稳中求变。

各大面板厂在保持谨慎的同时,也在积极应对市场的变化和挑战,争取在新的市场环境中占据有利位置。